Descrizione

La misura del Superbonus finanzia l'efficientamento energetico degli edifici residenziali, compresa l'edilizia residenziale pubblica, come specificato all'articolo 119 del cosiddetto "Decreto Rilancio" adottato per affrontare gli effetti economici e sociali negativi della pandemia. L'obiettivo è duplice: 1) contribuire in misura significativa agli obiettivi di risparmio energetico e di riduzione delle emissioni fissati dal piano nazionale integrato per l'energia e il clima (PNIEC) dell'Italia per il 2030 e 2) fornire un sostegno anticiclico al settore delle costruzioni e alla domanda privata per compensare gli effetti della flessione dell'economia.

Il sostegno è erogato sotto forma di detrazione fiscale nell'arco di cinque anni. Fino al 16 febbraio 2023 era previsto che i destinatari, in alternativa allo strumento di detrazione fiscale, potessero scegliere di utilizzare strumenti finanziari ("cessione del credito" e "sconti in fattura"), anziché ricorrere direttamente alla detrazione per affrontare gli ingenti costi di investimento iniziale. Questi strumenti alternativi prevedevano che la detrazione fiscale spettante al beneficiario fosse effettuata per un importo uguale in:

- un contributo sotto forma di sconto diretto in fattura praticato dal fornitore (ad esempio, imprese edili, progettisti o dall'appaltatore generale) sul prezzo di pagamento anticipato, e recuperato sotto forma di credito d'imposta che riduce il costo dell'investimento iniziale;

- un credito d'imposta da cedere a un istituto finanziario, che pagherà anticipatamente il capitale necessario. Questo meccanismo compensava il possibile disincentivo a effettuare la ristrutturazione a causa degli elevati costi di investimento iniziali. La scelta dell'appaltatore generale o dell'istituto finanziario era lasciata al beneficiario.

I condomini, gli edifici unifamiliari, le cooperative di abitazione a proprietà indivisa, le organizzazioni senza scopo di lucro e le associazioni di volontariato, le associazioni sportive e i club amatoriali e l'edilizia residenziale pubblica possono beneficiare di questo incentivo fiscale. Per essere ammissibile, la ristrutturazione deve essere classificata come "ristrutturazione profonda" (ossia una ristrutturazione media ai sensi della raccomandazione (UE) 2019/786 della Commissione), che implica quindi un miglioramento di almeno due classi energetiche (corrispondenti in media a un risparmio di energia primaria del 40 %). La portata degli interventi ammissibili coperti dalla presente misura è piuttosto ampia e comprende, ad esempio, interventi trainanti, interventi trainati, isolamento termico di superfici opache, interventi sui sistemi di condizionamento dell'aria (caldaie a condensazione; pompe di calore; connessione a reti di teleriscaldamento efficienti in condizioni specifiche; energia solare termica; caldaie a biomassa in condizioni specifiche), sistemi fotovoltaici con relativi sistemi di stoccaggio o infrastrutture di ricarica dei veicoli elettrici. Due decreti ministeriali del 6 agosto 2020 hanno già definito i requisiti tecnici degli interventi e le procedure per la certificazione della conformità agli specifici requisiti e costi massimi.

Il Superbonus è attivo dal 1º luglio 2020 ed è stato in vigore fino al 30 giugno 2022 (per l'edilizia residenziale pubblica fino al 31 dicembre 2022). L'accesso all'agevolazione poteva essere richiesto per un ulteriore periodo di sei mesi, nel caso di lavori su condomini o edilizia residenziale pubblica, se almeno il 60 % dei lavori fosse stato eseguito prima delle date sopra indicate.

Ci si attende che questa misura non arrecherà un danno significativo agli obiettivi ambientali ai sensi dell'articolo 17 del regolamento (UE) 2020/852, tenendo conto della descrizione degli interventi in questione e delle misure di mitigazione stabilite nel piano per la ripresa e la resilienza in conformità agli orientamenti tecnici sull'applicazione del principio "non arrecare un danno significativo" (2021/C58/01). In particolare, il costo dell'installazione di caldaie a condensazione a gas deve rappresentare al massimo il 20 % del costo complessivo del programma di ristrutturazione. Nei casi in cui le caldaie a condensazione a gas siano installate in sostituzione di caldaie esistenti inefficienti a gas, carbone e olio combustibile, esse devono essere di classe energetica A. L'installazione di caldaie a gas naturale deve inoltre essere conforme alle condizioni stabilite negli orientamenti tecnici sull'applicazione del principio "non arrecare un danno significativo" (2021/C58/01).

Importo PNRR

L’importo complessivo dell’Investimento è pari a 13.950.000.000 euro.

Obiettivi

Riqualificare circa 35,8 milioni di mq di edifici; Riduzione dispersione energetica del 40% entro T4 2025.

Milestone e target

Stato di attuazione

La misura è pienamente operativa da ottobre 2020, in conseguenza della predisposizione del portale ENEA per la presentazione delle istanze e della pubblicazione di due decreti ministeriali del 6 agosto 2020, il primo relativo ai requisiti tecnici degli interventi ammessi, il secondo relativo all’asseverazione di conformità dei requisiti tecnici e di congruità delle spese sostenute.

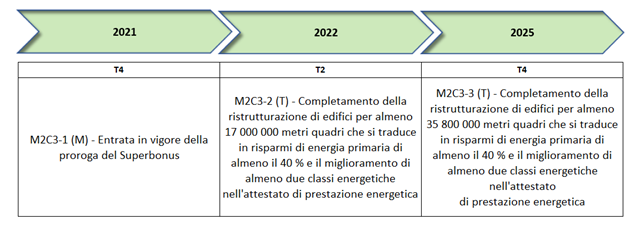

Con il Decreto legislativo 6 maggio 2021, n. 59, convertito con modificazioni dalla Legge n.101 del 01.07.2021, è stato prorogato il Superbonus per i condomini al 30 dicembre 2022 e per l’edilizia residenziale pubblica (ERP) al 30 giugno 2023, ovvero al 31 dicembre 2023, qualora al 30 giugno 2023 i progetti abbiano raggiunto uno stato di avanzamento superiore almeno pari al 60% (Articolo 1 comma 3). Pertanto, l’obiettivo che prevede la proroga delle prestazioni relative al Superbonus al 31 dicembre 2022 per i condomini e al 30 giugno 2023 per l'edilizia residenziale pubblica, risulta raggiunto (Conseguita la Milestone M2C3-1).

Il primo target M2C3-2 è stato conseguito a seguito della rendicontazione di oltre 60 mila interventi selezionati tra quelli già conclusi e che assicurano un valore cumulato di una superficie ristrutturata di oltre 17,5 milioni di metri quadri.

Prossimi passi

È in corso il processo selezione e verifica degli ulteriori interventi utili ai fini del raggiungimento del target M2C3-3 (T4/2025).

Elenco interventi Ecobonus (Target M2C3-2)